Sparen en beleggen voor later. Een centje opzij zetten voor plannen die u mogelijks wel of nog niet heeft. Er zijn verschillende manieren om te sparen. Dit kan door het oppotten van uw geld in een spaarpot, investeren in een verhuurappartement of door uw centen op uw spaarboekje te plaatsen. Maar er zijn nog andere mogelijkheden. Veel hangt ook af van hoelang u uw geld kan missen.

80 % van de Belgen associeert “op pensioen gaan” met reizen, tijd hebben voor zichzelf, actief blijven en volop genieten van de vrijheid. Hoort u daar ook bij? Dan zult u wel moeten zorgen voor een reserve. Want als u enkel vertrouwt op uw wettelijk pensioen, zullen uw inkomsten waarschijnlijk veel lager liggen dan wat u nu ontvangt.

Aanbod voor particulieren

Aanbod voor zelfstandigen

- Pensioensparen

- Langetermijnsparen

- Vrij aanvullend pensioen

- Riziv polissenvoor (tand)artsen, apothekers,…

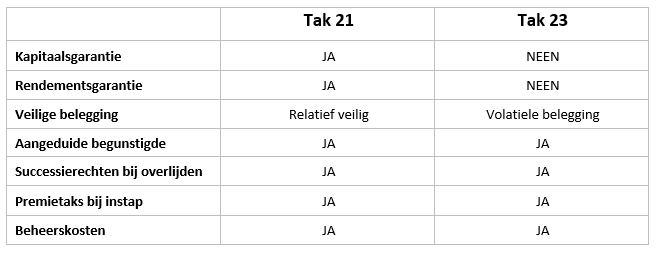

Tak 21 producten zijn levensverzekeringscontracten waarbij u één of regelmatige stortingen doet. Uw geld wordt dan op middellange of lange termijn belegd.

Een Tak 21 product biedt u een gewaarborgd rendement en een gewaarborgd terugbetaling van je kapitaal. Daarbovenop kan eventueel een winstdeelname uitgekeerd worden. De winstdeelname is niet gegarandeerd, maar hangt af van de resultaten van de verzekeraar en kan elk jaar wijzigen.

Tak 21 producten leveren doorgaans een lager rendement dan Tak 23 producten, maar hebben dan ook een laag risico.

Kenmerken Tak 21 spaarverzekering

- kapitaalsgarantie,

- een vooraf vastgelegd rendement voor de volledige looptijd van het contract of voor een kortere periode,

- eventueel een extra winstdeelname (niet gegarandeerd),

- er bestaand verschillende soorten Tak 21 producten: pensioenspaarverzekeringen, levensverzekeringen, verzekeringsrekeningen of verzekeringsbonnen,

- onder bepaalde voorwaarden vrij van roerende voorheffing,

- een uitstekend hulpmiddel voor successieplanning,

Kosten en belastingen

Aan een Tak 21 product zijn diverse kosten verbonden. Bij het afsluiten wordt een éénmalige verzekeringstaks van 2% afgehouden op de betaalde premie. Er worden eveneens instapkosten aangerekend. Deze instapkosten zijn een vergoeding voor de verzekeraar en worden afgehouden op de gestorte premies. Tijdens de duurtijd van uw contract kunnen eveneens beheerskosten aangerekend worden. Bij vervroegd uitstappen heeft u ook uitstapkosten. Wij bezorgen u steeds de financiële infofiche die gepaard gaat met het product die we samen met u overlopen, zo weet u perfect welk de modaliteiten van uw contract zijn.

Voor elk Tak 21-contract geldt een garantie door het Bijzonder Beschermingsfonds voor Deposito’s en Levensverzekeringen (tot max 100.000 euro).

Een Tak 23 product is een levensverzekering gekoppeld aan meer risicovolle beleggingsfondsen . De rendementen zijn ook doorgaans hoger dan bij Tak 21 producten, maar zonder kapitaals- en rendementsgarantie waardoor kapitaalsverlies mogelijk is. Hier spreekt men over beleggen.

Het grote verschil met Tak 21 is dat er bij een Tak 23 product dus dat er geen sprake is van een gegarandeerd rendement . Omdat u potentieel hogere rendementen kan genieten, heeft u ook meer risico’s. Hogere opbrengsten gaan gepaard met hogere risico’s. Belegt u in een Tak 23 gekoppeld aan een aandelenfonds, dan is uw mogelijke opbrengst hoog. Maar in ruil moet u ook bereid zijn eventuele verliezen te dragen bij een koersdaling van de aandelen waarin belegd werd door het intern fonds. Er bestaan wel verschillende Tak 23 producten met ingebouwde zekerheden. Zo heb je onder andere Tak 23 producten klikfondsen en Tak 23 producten met kapitaalsbescherming op vervaldag.

Een Tak 23 fonds kan een mix zijn van obligaties, aandelen of cash. Hoe meer aandelen hoe risicovoller, hoe meer obligaties hoe veiliger.

Afhankelijk van de ingebouwde zekerheid worden fondsen ingedeeld in verschillende risicoklassen . Die gaan van 1 tot 7. De risicoklasse 1 geldt voor interne fondsen met zeer weinig risico (maar allicht ook een lagere opbrengst). Een intern fonds met veel risico (en een mogelijk hogere opbrengst) behoort dan tot risicoklasse 7. Alle interne fondsen gekoppeld aan Tak 23-levensverzekeringen moeten de risicoklasse op dezelfde wijze berekenen en ze geregeld aanpassen indien nodig.

Voor wie?

Tak 23 producten zijn vooral geschikt voor de beleggers die meer risico willen nemen.

Fiscaliteit

Geen roerende voorheffing, noch belasting op de meerwaarden. De fiscale behandeling hangt van de individuele omstandigheden van een klant af en kan in de toekomst aan wijzigingen onderhevig zijn. De premies zijn niet fiscaal aftrekbaar. Wel bestaat sinds enkele jaren de mogelijk om fiscaal voordelig te sparen voor uw pensioen met Tak 23 producten.

Kenmerken van Tak 23

- uw geld wordt in één of meerdere fondsen belegd,

- de waarde van uw belegging gaat mee met de waarde van die fondsen,

- vrije keuze van de begunstigde bij overlijden,

- handig instrument voor successieplanning.

Verschil Tak 21 en Tak 23 producten

Kosten en belastingen

Net als bij Tak 21 levensverzekering betaalt u een éénmalige 2% premietaks op de gestorte premies. Er zijn ook bijkomende instapkosten, en er kunnen uitstapkosten aangerekend worden bij vroegtijdige uitstap. Afhankelijk van het fonds zijn er ook beheerskosten verbonden tijdens de looptijd van uw polis. Deze laatste hebben eveneens een invloed op de opbrengst van uw belegging.

Wij bezorgen u steeds de financiële infofiche die gepaard gaat met het product die we samen met u overlopen, zo weet u perfect welk de modaliteiten van uw contract zijn.

Een Tak 26 levensverzekering biedt net zoals een Tak 21 levensverzekering u een gegarandeerd rendement. Maar dat is niet de belangrijkste troef van het product. het grote verschil is dat u geen premietaks van 2% moet betalen, wat wel het geval is bij Tak 21 en 23. Er zijn ook bijkomende instapkosten, en er kunnen uitstapkosten aangerekend worden bij vroegtijdige uitstap . Afhankelijk van het fonds zijn er ook beheerskosten verbonden tijdens de looptijd van uw contract.

Daartegenover staat dat u wel roerende voorheffing moet betalen op het rendement. Dat zal uiteraard wegen op het rendement van uw polis. Hoewel een Tak 26-product wel degelijk een levensverzekering is, heeft het weinig weg van een traditionele verzekering. Er is geen verzekerde en geen begunstigde. Het is in feite een kapitalisatiecontract.

Ook bedrijven en verenigingen kunnen intekenen op een Tak 26-polis. Het is ook een interessant instrument voor successieplanning.

Vraag naar onze mogelijkheden.

Naast klassieke Tak-21 en complexe Tak-23fondsen bestaat er mixen en combinaties dieinteressante alternatieven vormen. Zo kan u Tak-23fondsen terugvinden die een kapitaalsgarantie garanderen. Vraag onsnaar de mogelijkheden.

Spaar en beleggingsproductenzijn complexe producten en houden risico’s in. De een meer dan de andere.Afhankelijk van uw kennis, vermogen en mogelijkheden gaan wesamen met u na welke producten u kan onderschrijven. Elk levensverzekeringsproduct heeft een informatiefiche met alle nuttige informatie. In die fiche vindt u informatie over o.a. volgende elementen:

- het soort product

- het risico van het product

- het vooropgestelde rendement;

- het eventueel in het verleden behaalde rendement;

- de in- en uitstapkosten;

- de fiscaliteit;

- de voorwaarden rond stortingen, afnamen en de uitkering van het kapitaal.

Niet iedereen mag en kan levensverzekeringsproducten verkopen. Als professioneel verzekeringsmakelaar zijn wij door het FSMA erkend en worden we gecontroleerd op onze beroepskennis. Wees op uw hoede voor alternatieve verkooppunten!